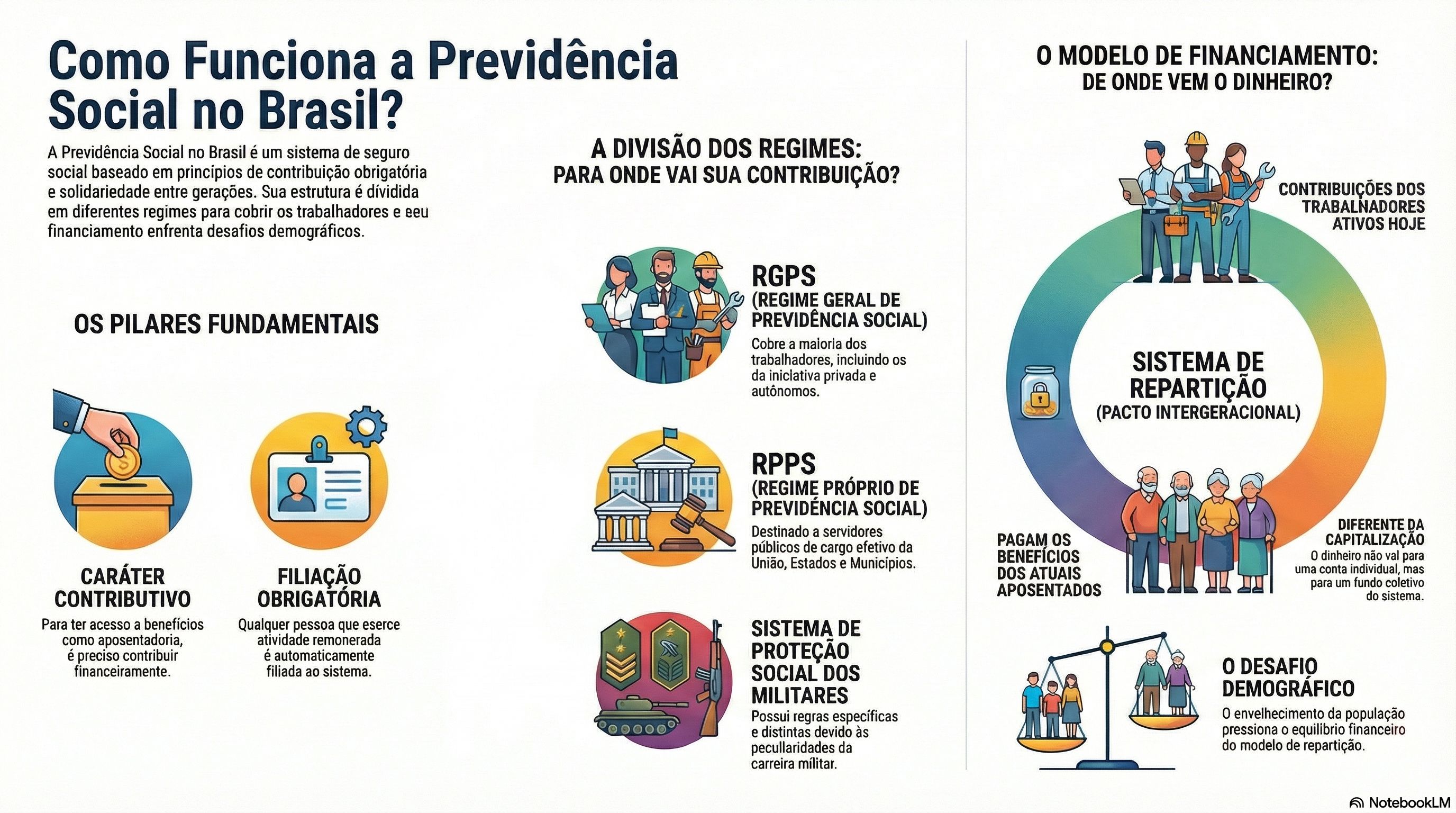

Pilares da Previdência Social: Caráter Contributivo e Filiação Obrigatória

A compreensão do sistema previdenciário brasileiro exige, preliminarmente, a análise de seus fundamentos constitucionais. Embora a Seguridade Social, conforme dispõe o artigo 194 da Constituição Federal, seja um conjunto integrado de ações destinadas a assegurar os direitos à saúde, à previdência e à assistência social, é vital distinguir a natureza específica da Previdência Social.

Diferentemente da Saúde (que é direito de todos e dever do Estado, independentemente de contribuição) e da Assistência Social (prestada a quem dela necessitar), a Previdência Social possui características basilares que definem o seu funcionamento e a sua sustentabilidade: o caráter contributivo e a filiação obrigatória.

O Sistema Contributivo

A Previdência Social é, por definição constitucional, um sistema contributivo. Isso significa que a proteção previdenciária não é concedida de forma gratuita ou universal apenas pela condição de cidadania. Para ter acesso aos benefícios e serviços — como aposentadorias, auxílios e pensões —, é imprescindível que haja a contrapartida financeira, ou seja, o recolhimento de contribuições.

Essa lógica assemelha-se, em certa medida, à de um seguro. Em um contrato de seguro privado, o segurado paga um prêmio para ter a cobertura de um risco futuro. Na Previdência, embora se trate de um direito social e não de um contrato estritamente comercial, a premissa de "pagar para estar coberto" permanece válida. O sistema protege o indivíduo contra riscos sociais (doença, idade avançada, morte, desemprego involuntário), mas exige o custeio prévio por parte dos segurados e da sociedade.

"A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial (...)" (Art. 201 da CF/88)

A Filiação Obrigatória

O segundo pilar essencial é a filiação obrigatória. Este conceito gera frequentes dúvidas, mas sua definição legal é objetiva: qualquer pessoa física que exerça uma atividade remunerada está, automaticamente e compulsoriamente, filiada a um regime de previdência social.

Não se trata de uma escolha do trabalhador. A legislação não faculta ao indivíduo que aufere renda pelo trabalho a decisão de "entrar ou não" no sistema. O fato gerador da filiação é o exercício da atividade remunerada.

A Abrangência da Obrigatoriedade

A obrigatoriedade alcança a todos que trabalham e recebem por isso, independentemente da natureza do vínculo:

- Servidores Públicos de Cargo Efetivo: Vinculam-se ao Regime Próprio de Previdência Social (RPPS) de seu ente federativo (União, Estados, DF ou Municípios). Caso o ente não possua RPPS, vinculam-se ao Regime Geral.

- Trabalhadores da Iniciativa Privada e demais Servidores: Vinculam-se ao Regime Geral de Previdência Social (RGPS), gerido pelo INSS.

É crucial destacar que a informalidade ou a inadimplência não afastam a obrigatoriedade. O fato de um trabalhador não estar formalmente registrado ou não estar recolhendo suas contribuições não o torna isento da obrigação; torna-o, na verdade, um devedor do sistema ou alguém em situação irregular. A premissa é: trabalhou e recebeu remuneração, deve recolher.

A Exceção do Estagiário e o Segurado Facultativo

Uma exceção notável a essa regra de remuneração é a figura do estagiário. Nos termos da legislação, o valor recebido pelo estagiário é classificado como "bolsa" e não como remuneração salarial. Portanto, o estagiário não é segurado obrigatório.

No entanto, o sistema permite que indivíduos que não exercem atividade remunerada (como estudantes, donas de casa e o próprio estagiário) se filiem ao sistema para garantir proteção previdenciária. Estes são denominados segurados facultativos. Para eles, a filiação é um ato de vontade; para quem trabalha e aufere renda, é uma imposição legal.

Equilíbrio Financeiro e Atuarial

Por fim, a Constituição impõe que esse sistema contributivo e obrigatório deve ser gerido de modo a preservar o seu equilíbrio financeiro e atuarial.

- Equilíbrio Financeiro: Refere-se ao curto prazo. As receitas arrecadadas no presente devem ser suficientes para cobrir as despesas com benefícios no presente.

- Equilíbrio Atuarial: Refere-se ao longo prazo. O sistema deve ser planejado de forma que, considerando a expectativa de vida, a demografia e as regras de concessão, haja recursos garantidos para o pagamento dos benefícios futuros.

Esses conceitos fundamentam a necessidade de que haja uma correlação coerente entre o que se paga (custeio) e o que se recebe (benefício), garantindo a perenidade da Previdência Social para as gerações presentes e futuras.

A Organização dos Regimes: Distinções entre RGPS e RPPS

Uma vez compreendida a obrigatoriedade de filiação, a questão subsequente é: a qual regime o trabalhador deve se vincular? A estrutura previdenciária brasileira não é unificada em um único fundo ou gestão. A doutrina majoritária e o texto constitucional organizam a Previdência Social em dois grandes regimes públicos básicos, além do sistema de proteção dos militares.

Essa divisão é fundamental para determinar regras de concessão de benefícios, alíquotas de contribuição e o órgão gestor responsável.

O Regime Próprio de Previdência Social (RPPS)

O Regime Próprio é destinado a um grupo específico de trabalhadores: os servidores públicos ocupantes de cargo efetivo. A base normativa deste regime encontra-se no artigo 40 da Constituição Federal.

A nomenclatura "Próprio" deriva do fato de que cada ente federativo (União, Estados, Distrito Federal e Municípios) possui competência para instituir e gerir o seu sistema previdenciário para seus servidores estatutários. Portanto, não existe apenas um RPPS, mas sim uma multiplicidade deles:

- O RPPS da União (para servidores federais);

- Os RPPSs dos Estados;

- Os RPPSs dos Municípios.

Atenção à regra de subsidiariedade: O simples fato de ser um servidor ocupante de cargo efetivo não garante, automaticamente, a vinculação a um Regime Próprio. Para que isso ocorra, o ente federativo ao qual o servidor está vinculado deve ter instituído formalmente esse regime. Caso o Município, por exemplo, não possua um Regime Próprio estruturado, seus servidores efetivos serão vinculados obrigatoriamente ao Regime Geral (RGPS).

O Regime Geral de Previdência Social (RGPS)

O Regime Geral, gerido pelo Instituto Nacional do Seguro Social (INSS), possui caráter residual e abrangente. A terminologia "Geral" é utilizada justamente porque ele acolhe todos os trabalhadores que não estão amparados por um Regime Próprio.

Estão vinculados ao RGPS (conforme o artigo 201 da CF):

- Todos os trabalhadores da iniciativa privada (empregados, autônomos, domésticos, etc.);

- Servidores públicos ocupantes de cargos exclusivamente em comissão;

- Empregados públicos (regidos pela CLT);

- Servidores detentores de cargo efetivo de entes federativos que não instituíram RPPS.

Devido à sua abrangência, o RGPS é o regime com maior número de segurados e, consequentemente, aquele que gera o maior volume de demandas judiciais e discussões doutrinárias. É o regime "padrão" do trabalhador brasileiro.

A Situação dos Militares

Embora a Emenda Constitucional nº 103/2019 (Reforma da Previdência) trate em diversos momentos dos regimes de forma distinta — citando o regime dos servidores civis, o regime geral e o regime dos militares —, a doutrina tradicional tende a separar os militares da classificação comum de previdência.

Entende-se que os militares (das Forças Armadas e, por simetria, Policiais e Bombeiros Militares dos Estados) estão submetidos a um Sistema de Proteção Social. Devido às peculiaridades da carreira, baseada na hierarquia e disciplina, e à ausência de "aposentadoria" no sentido civil (passagem para a inatividade/reserva remunerada), eles possuem regras próprias que diferem substancialmente do RGPS e dos RPPSs civis. Contudo, para fins de organização macro do sistema, eles representam um terceiro pilar de cobertura estatal.

Síntese da Vinculação

Para identificar corretamente o regime, deve-se aplicar a seguinte lógica de exclusão:

- O trabalhador é servidor público de cargo efetivo?

- Se sim, o ente federativo possui RPPS instituído?

- Se a resposta for sim para ambas, ele pertence ao RPPS.

- Em qualquer outro caso (iniciativa privada, cargo em comissão, ente sem RPPS), ele pertence ao RGPS.

"Aos servidores titulares de cargos efetivos da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações, é assegurado regime de previdência de caráter contributivo e solidário..." (Art. 40 da CF/88)

Modelo de Financiamento: Repartição Simples e o Pacto Intergeracional

Para compreender a sustentabilidade e os desafios da Previdência Social no Brasil, é indispensável entender o seu regime financeiro. Ao contrário do que o senso comum muitas vezes sugere, o Instituto Nacional do Seguro Social (INSS) não funciona como uma instituição bancária onde o trabalhador deposita valores em uma conta pessoal para resgatá-los no futuro.

O modelo adotado pelo Brasil para o Regime Geral (e também para os Regimes Próprios) é o Sistema de Repartição Simples.

O Mecanismo da Repartição Simples

No sistema de repartição simples, não há formação de reservas individualizadas a longo prazo para cada contribuinte. A lógica operante é a de uma "conta única".

O funcionamento pode ser resumido da seguinte forma:

- Arrecadação (Custeio): Todas as contribuições pagas pelos trabalhadores ativos e pelas empresas ingressam imediatamente no sistema.

- Destinação (Benefícios): Esses recursos não ficam guardados; eles são utilizados prontamente para pagar os benefícios de quem já está aposentado ou recebendo pensões (benefícios em manutenção).

Portanto, o dinheiro recolhido por um trabalhador hoje não está sendo "poupado" para a sua própria aposentadoria daqui a 30 anos. Esse valor está financiando a aposentadoria da geração atual de inativos.

O Pacto Intergeracional

Esse fluxo financeiro fundamenta o conceito de Pacto Intergeracional (ou solidariedade entre gerações). O sistema depende de um ciclo contínuo onde a geração ativa (trabalhadores) sustenta a geração inativa (aposentados).

A expectativa do trabalhador atual é que, quando chegar a sua vez de se aposentar, haverá uma nova geração de trabalhadores ativos contribuindo para o sistema, garantindo assim o pagamento do seu benefício. É uma cadeia de solidariedade social em que todos contribuem para a proteção do todo, e não apenas para si mesmos.

"A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social." (Art. 194 da CF/88)

O Desafio Demográfico

O principal ponto de tensão desse modelo reside na demografia. Para que a conta feche, é necessário que haja uma base larga de contribuintes para suportar o topo da pirâmide de beneficiários.

Fenômenos como o envelhecimento populacional, a redução da taxa de natalidade e as mudanças no mercado de trabalho (como a informalidade e a "pejotização") pressionam esse equilíbrio. Se há menos jovens entrando no mercado formal e mais pessoas vivendo por mais tempo como aposentadas, a sustentabilidade do pacto intergeracional é colocada à prova. Esta dinâmica, conhecida como "janela demográfica", é o principal argumento técnico utilizado para justificar as reformas previdenciárias, que buscam reajustar os parâmetros de acesso e cálculo para manter o equilíbrio financeiro e atuarial.

Vale ressaltar que, em caso de eventual insuficiência financeira do sistema, a União (ou o ente federativo responsável, no caso de RPPS) é a garantidora final do pagamento dos benefícios.

Contraponto: O Sistema de Capitalização

Para fins didáticos, é útil contrastar a Repartição Simples com o Sistema de Capitalização.

- Capitalização (Contas Individuais): Neste modelo, comum na previdência privada (complementar) e em alguns países como o Chile, o valor pago pelo indivíduo vai para uma conta em seu nome. O dinheiro é investido e rentabilizado ao longo do tempo. O valor da aposentadoria futura dependerá diretamente do quanto foi acumulado e dos rendimentos obtidos por aquela conta específica.

- Diferença Crucial: Na capitalização, a responsabilidade é individual e o risco recai sobre o segurado (se poupou pouco, receberá pouco). Na repartição simples (modelo público brasileiro), a responsabilidade é coletiva e baseada na solidariedade, com benefícios definidos em lei, independentemente se o montante individual exato foi acumulado, desde que cumpridos os requisitos.

Embora a Previdência Complementar no Brasil utilize a capitalização, o sistema público obrigatório permanece estruturado na solidariedade da repartição simples.

Evolução Legislativa: Da Lei Eloy Chaves ao Sistema Atual

A estrutura robusta que conhecemos hoje como Previdência Social não nasceu pronta. Ela é fruto de um longo processo histórico de conquistas sociais, expansão de cobertura e unificação administrativa. Embora existam registros embrionários de proteção social no Brasil desde o período colonial — como o plano de pensão da Santa Casa de Santos em 1543 ou o Montepio Geral dos Servidores do Estado em 1835 —, a doutrina e a legislação consideram um marco específico para o início do sistema previdenciário brasileiro.

O Marco Inicial: A Lei Eloy Chaves (1923)

O ponto de partida oficial da Previdência Social no Brasil é o Decreto Legislativo nº 4.682, de 24 de janeiro de 1923, conhecido popularmente como Lei Eloy Chaves.

Esta legislação determinou a criação das Caixas de Aposentadoria e Pensões (CAPs). É fundamental compreender as características deste primeiro modelo:

- Organização por Empresa: As CAPs eram criadas no âmbito de cada empresa, especificamente para os trabalhadores das estradas de ferro (ferroviários).

- Natureza Privada: Não havia gestão estatal direta.

- Abrangência Restrita: A proteção limitava-se aos empregados daquelas companhias específicas.

Apesar de restrita, a Lei Eloy Chaves foi a centelha que iniciou a cultura previdenciária no país, estabelecendo a responsabilidade de proteção ao trabalhador.

A Expansão por Categorias: Os IAPs (Década de 1930)

Durante a Era Vargas, na década de 1930, o sistema evoluiu das CAPs (por empresa) para os Institutos de Aposentadoria e Pensões (IAPs). A grande mudança aqui foi o critério de agrupamento: a organização passou a ser por categorias profissionais.

Surgiram então institutos para classes específicas, como:

- IAPM (Marítimos);

- IAPC (Comerciários);

- IAPI (Industriários);

- IAPB (Bancários).

O ponto crítico desse período era a desigualdade. Categorias profissionais mais fortes e organizadas politicamente (como bancários e militares) conseguiam institutos com melhores benefícios e maior arrecadação, enquanto categorias com menor força sindical tinham proteção inferior. O sistema era fragmentado e desigual.

A Unificação: O Surgimento do INPS (1966)

A disparidade entre as categorias profissionais tornou-se insustentável. Em 1966, buscando isonomia e racionalização administrativa, ocorreu a unificação dos diversos institutos (IAPs) em uma única autarquia: o Instituto Nacional de Previdência Social (INPS).

Este foi um passo decisivo para a universalização. A partir desse momento, a lógica corporativista foi superada, e os trabalhadores da iniciativa privada passaram a ter regras e benefícios unificados, independentemente de serem comerciários, industriários ou bancários.

A Especialização: O SINPAS (1977)

Na década de 1970, o governo reorganizou o sistema criando o SINPAS (Sistema Nacional de Previdência e Assistência Social). A ideia era especializar as funções, dividindo as tarefas entre diferentes autarquias sob um mesmo guarda-chuva:

- IAPAS: Responsável apenas pela arrecadação e fiscalização dos recursos.

- INPS: Responsável pela concessão e pagamento dos benefícios (aposentadorias e pensões).

- INAMPS: Responsável pela saúde e assistência médica.

- LBA e FUNABEM: Responsáveis pela assistência social.

O Modelo Atual: Constituição de 1988 e a Criação do INSS (1990)

Com a promulgação da Constituição Federal de 1988, instituiu-se o conceito amplo de Seguridade Social (Saúde, Previdência e Assistência). Como reflexo administrativo dessa nova ordem, em 1990, ocorreu a fusão do IAPAS (que arrecadava) com o INPS (que pagava), dando origem ao Instituto Nacional do Seguro Social (INSS).

O INSS, portanto, nasceu com a função de gerir o Regime Geral de Previdência Social.

Nota sobre a Arrecadação: É importante destacar uma mudança recente relevante na estrutura. Até 2007, o INSS ainda possuía competência para arrecadar e fiscalizar as contribuições. Com a Lei nº 11.457/2007, criou-se a "Super Receita". A partir de então, a competência para arrecadar, fiscalizar e cobrar as contribuições previdenciárias foi transferida para a Secretaria da Receita Federal do Brasil (RFB).

Hoje, o INSS é focado na análise, concessão e manutenção de direitos e benefícios, enquanto o fluxo de caixa de entrada (o custeio) é gerido pela Receita Federal, consolidando o modelo atual de gestão previdenciária no país.